财报

什么是煤化工?有哪些好的a股投资机会?为什么?

先说点题外话。

我把所有的公司,分为三类。

一类是上游源头企业,主要是各种资源类企业,煤啊,矿啊,有色啊,贵金属啊,油啊。

另一类就是中游企业,有上游,有下游,主要是各种工业制造,农业加工企业,煤化工,养猪就属于这类。

还有一类就是下游企业,有上游企业对接,下游直接对接消费者的企业。

对于中游企业,有一个暴论:

一般不要投资,除非成本最低。

一般不要投资,除非成本最低。

一般不要投资,除非成本最低。

为什么这么说?

中游企业有一个特点,原料和产品,有可能都是标准产品。

什么叫标准产品?就是可以做成期货的,没有差别的产品。

那就有一个问题,如果一家企业的上下游都是期货产品,我完全不用投资股票,我可以直接虚拟开厂!

比如,养猪厂,养猪厂的实质是什么?投入饲料,得到商品猪肉的一种装置。

饲料上涨,对养猪厂来说是利空,我通过做空饲料可以取得相同的效果。

猪肉上涨,对养猪厂来说是利好,我通过做多生猪期货也可以取得相同的效果。

考虑到一般行业料肉比2.7,那我做多一吨的猪肉期货,同时做空2.7吨的饲料(比如豆粕),就得到了一个简易的虚拟养猪场,不脏不累,不用交税,不怕生病,随时撤退。

又由于饲料和猪肉是市场定价的,因此除非你买的猪肉股成本比行业低,否则你的盈利表现可能不如我的期货组合。

同理,虚拟钢铁厂怎么搭建?做多螺纹钢期货,做空铁矿石和焦炭。

虚拟煤化工厂怎么搭建?做多聚丙烯,聚乙烯期货,做空甲醇和动力煤。

我随手一个虚拟工厂开下来,大概就是行业平均的利润水平,那么买那些盈利水平差的股票就没有丝毫意义了,除非便宜到令人发指。

中游加工企业的唯一壁垒,就是成本,成本,成本。

煤化工是什么?以煤为基础的化工,但是在我以往的回答里,煤化工特指煤制烯烃。

你也不用管什么烯烃,你就知道他是用煤加工成塑料的就行了。

这么多行业为什么选择了这个行业呢?

我选股的标准是:

1,国内经济发展必须的。比如铜,铝,钾肥,烯烃,哪一个都是刚需。

2,国内没有的,海关数据显示为净进口的。不是说一点也没有,而是国内现有产能不够,必须依赖进口的,比如铜,钾肥,烯烃。

3,每个行业中选成本最低的。

4,估值便宜。

例如芯片,很多科技股,符合前三个条件,但是太贵,我就pass,我不反感科技股,但是我不会买300pe的科技股,我买过16港币的中芯,100多的寒武纪,不可能看的上一百多的中芯,1000多的寒武纪。

这样的企业豆有个特点,他的存在就是关乎国计民生的基础设施,供需关系上不会陷入无休止的内卷。

即使陷入内卷也不怕,你选的标的是成本最低的,你怕什么呢?

比如西部矿业,露天开采,你会怕那些深层开采的和你卷价格?

比如盐湖股份,盐湖提锂,你会怕那些矿石提锂的和你卷价格?

比如这次的这个煤化工,每吨成本比别人便宜上千块,你会怕和别人卷价格么?

怎么做到的?大家都是加工塑料的,怎么就你便宜?

烯烃这个行业,比如聚乙烯吧,每年消费量4000多万吨,有1000万吨就是进口的,3000万吨左右是国产的。

这3000万吨里面,只有1000多万吨是用煤加工的,剩下的大部分产能都是用石油加工的油制烯烃。

煤本身就比石油便宜的多,石油还需要进口,煤咱们自己就有。

所以为了防止被卡脖子,一直是鼓励煤制烯烃的。

而且煤的费用,一吨就两三百,里面还有大几十的运费,如果把厂子直接建在煤矿周围,成本还能继续降。

成本还能不能再低点?

有的,兄弟,有的。

普通的煤制烯烃,一吨成本已经比油制烯烃便宜1000多块,烯烃售价才六七千一吨,成本低一千那是天大的优势。

而如果你选择煤制烯烃里成本最低的,那你就成了货真价实的塑料王,别人都是2.9吨甲醇制一吨烯烃,你直接2.65吨制一吨烯烃,里外里少了0.25吨甲醇,这又是500块成本。

等等?不是煤么?怎么又来个甲醇?

是这样的,煤不可能一下子变成塑料,中间有个重要的中间体,就是甲醇。因为煤种类多,有动力煤,烟煤,无烟煤,褐煤,焦煤,各方面都不一样,有5500卡的,有4500卡的,而甲醇是标准化的,所以为了衡量投料产出比,在煤制烯烃这个行当,我们用甲醇来表示煤。

总之,成本就是很低。

而且更加逆天的是什么?

他还有增产预期,内蒙古项目投下去,产量直接翻倍,成本还更低。这。。你受得了么?

完了还有规划中的产能。还能继续增加。

提示风险:

任何一家公司都有投资风险,那么这家煤化工企业的风险在哪里呢。

-

负债增速快。这个风险点在于,为了落地新项目,新增不少负债,几百亿那种,每年的利息会侵蚀一部分利润,另外有可能影响未来的分配政策,也不一定,只是一种担心。

-

油价下滑带动烯烃售价下滑。这个风险点在于,由于大部分产能还是油制的,所以如果油价持续下滑,烯烃价格也会下降,从而影响煤制烯烃。

有个分界线,布伦特原油55美元的时候部分先进产能可以打平落后煤制烯烃。

50美元油煤平等。

45美元打平先进煤制烯烃

40美元油制烯烃成本领先。

前提条件是煤价不变,事实上如果煤价随油价下滑。可能油制烯烃永远追不上煤制烯烃的步伐。

-

企业口碑不太好,为了控制成本,克扣员工的事情时有发生。

-

所有生产企业都存在的生产安全风险。

公告分析

分析公告是一个很有技术含量的活,同样是看公告,有的投资者看到的是纤毫毕现,有的投资者看的是稀里糊涂。

这其中的区别有如云泥之差,落实到行动上更是南辕北辙。

总的来说,分析上市公司的公告,分为三大步:

第一步,发生了什么?

第二步,可能的原因是什么?

第三步,后续的影响以及市场的解读。

第一步,发生了什么?

以某湖股份的公告为例:

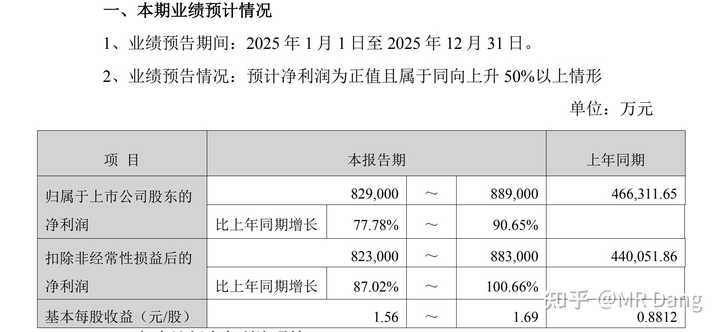

发了一份业绩预告,最重要的几个数字:

归母净利润增长77%——90%左右,82.9亿-88.9亿之间。

扣非净利润增长87%——100%左右,82.3亿-88.3亿之间。

基本每股收益1.56-1.69之间。以上数字是客观事实。

但是你现在不知道这些数字的含金量如何,所以需要去找一把尺子衡量它。

哪里去找这把尺子呢?

我给出两个常见的适合新手的尺子:

纵向尺子:和公司前三季度纵向对比

前三季度一共盈利45亿。

那么根据朴实无华的小学数学,倒推出第四季度一个季度的净利润是37.9-43.9亿之间,中位数40.9亿。

对比一下,前三季度45,第四季度40.9,很直观的就得到了一个重要信息:第四季度盈利能力似乎很强。

这里为什么要加个似乎?

因为很多企业存在结算节奏的问题,净利润在四个季度不是均匀分布的,很可能99%的净利润都由第四季度贡献,常见的就是地产行业。

所以我们还需要另一把尺子。

横向尺子:和各家研报的业绩预期横向对比

研报的挑选尽量要时间距离近一点。

现在的时间点是三季报以后,四季报之前,所以研报就要挑三季报以后出的,更能代表市场的一致性预期。

比如:

GX的研报给了67亿的预期。

可见市场的一致性预期应该在65亿-70亿这个区间内,由于这个时候已经发布了三季报,因此第四季度的一致性预期是20-25亿。

结合以上两把尺子,可以给出一个基本的结论:这份业绩预报是远超预期的,第四季度比预期多了接近20亿左右的利润,几乎是市场预期的两倍。

第二步,可能的原因是什么?

相比起第一步的简单,到了第二步,难度直线上升。

需要我们仔细分析公告中的每一句话。

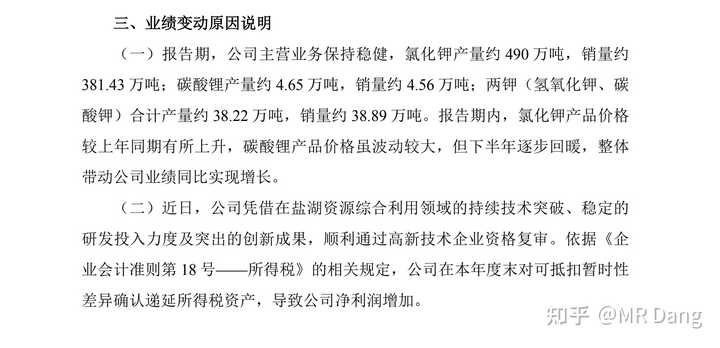

“报告期,公司主营业务保持稳健,氯化钾产量约 490 万吨,销量约381.43 万吨;碳酸锂产量约 4.65 万吨,销量约 4.56 万吨;两钾(氢氧化钾、碳酸钾)合计产量约 38.22 万吨,销量约 38.89 万吨。报告期内,氯化钾产品价较上年同期有所上升,碳酸锂产品价格虽波动较大,但下半年逐步回暖,整体带动公司业绩同比实现增长”

这段话透漏了什么?

前面一句是对公司业务数量的描述。

后面一句是对公司产品价格的描述。

在前一句中,一个重要的信息是氯化钾产量490万吨,销量381万吨。意思就是生产的产品还有超过五分之一的产品没有销售。

生产是需要成本的,销售才有利润。

潜台词是,今年的业绩还没充分释放,明年还能继续增长。

所以排除这个原因,也就是业绩超预期不是由于公司业务量的增长引起的。

在后一句中,前半句对氯化钾的价格描述是“有所上升”,这个表述从语气来说是比较保守的。

事实上,根据我对氯化钾价格追踪的结果,25年下半年特别是四季度的价格虽然较24年同期有所提升,但是整体还是比较平稳的,对业绩有一定的利好加持,但可能不是主因。

“碳酸锂产品价格虽波动较大,但下半年逐步回暖”

这个句式用了个虽然但是的结构,做过阅读理解的同学应该都知道这种句式一般是为了突出的后面的“但是”

所以碳酸锂价格的下半年逐步回暖就是造成业绩超预期的主要原因

了么?

我们冷静分析一下的话:

以碳酸锂的月K,即使2025年四季度走势强劲,相比2024年的均价,2025年高不了多少。

对第四季业绩即使有提振,但是全年4.5万吨的销量已经把提升业绩的上线锁定了,不可能会造成超预期的近20亿的影响。

随便算一下,4.5万吨,前三季度3.1万吨,第四季度销量1.4万吨。

就算均价提升能达到5万/吨(实际上可能也就两三万左右),按照85%优惠税率,也不过影响6亿左右净利润,距离20亿还有很长一段距离。

所以第一段话里面似乎没有揭示业绩超预期的主要原因。

我们继续往下看:

(二)近日,公司凭借在盐湖资源综合利用领域的持续技术突破、稳定的研发投入力度及突出的创新成果,顺利通过高新技术企业资格复审。依据《企业会计准则第 18 号——所得税》的相关规定,公司在本年度末对可抵扣暂时性差异确认递延所得税资产,导致公司净利润增加。

这段话什么意思?

前面说的是原因——公司通过了高新技术企业资格复审。

后面说的是影响——

时间:本年度末

会计处理:对可抵扣暂时性差异确认递延所得税资产

结果:净利润增加

这里牵扯到一个会计知识点。考CPA的时候所得税这里是重点章节,专业阶段必考内容,后面的主观题有5到10分这么一个分值。

如果单独考大题的话,还挺难的,和其他知识点结合起来考,就比较容易。

有两个会计术语:可抵扣暂时性差异和递延所得税资产。

简单的说,可抵扣暂时性差异,就是实际交的税,超过了需要交的税,中间有差距。

递延所得税资产,就是说会计要严谨,这中间的提前多交的差距,不能直接确认为资产,只有通过某些关键节点后,才可以认为你提前交的税成为了资产,这个资产就叫做递延所得税资产。

这个关键节点就是通过高新技术企业资格复审。

有人问了,为什么会提前交税呢?其实准确的说,不是提前交税,而是以前按照规定,比如25%税率在纳。

后面通过高新认定后,只需要交15%,但是已经提前按照25%收了,那多交的钱是不会退给你的,但是允许你以后赚了钱少交这部分钱。

你可以理解为购物卡多充值了,充值余额不能退,但是可以下次消费。

当然,有点绕,绕不清楚也无所谓。你只需要知道这部分钱不是凭空产生的,而是通过减少所得税费用来影响当期利润表,从而提高净利润的就行了。

这很可能就是业绩超预期的主要原因,氯化钾和碳酸锂价格的上涨是次要原因。

考虑到这里的金额,很可能今年的财务报表里出现所得税费用为负数的情况。

第三步,后续的影响以及市场的解读后续的影响:

有点类似上次GGGF的黑天鹅事件,需要考虑的是一次性影响,还是持续影响。

已经增加的利润属于一次性的影响,这个应该是确定的。

如果按照过去三年的所得税费用算数平均值12亿进行计算,大概每年增加利润接近5亿,也是不小的一笔钱了。

市场的解读:市场的话,对这类公告的解读能力是有限的。

情绪上会更加乐观,特别是涉及所得税部分,需要一定的理解能力,不是所有资金都有这个能力的。

何况对企业未来的节税也是实打实的,氯化钾的销量释放,价格方面的预期都是有的。

以我的看法,可能目前这超预期的20亿里,15亿适用PB估值,5亿适用PE估值。

随便说个数,按照4PB,20PE估算,则对市值的影响大约在60+100=160亿左右。

但是考虑到情绪的影响,可能最后的价值中枢上移的幅度会超过这个影响。

以上只是大概的一个思路,总之看公告是一个非常重要的投资能力。

不单自己要看懂隐藏的真相,还要猜测别人能不能看懂,市场会怎么反应,利用其中的信息差去做出投资决策。